歡迎您訪問“合(hé)肥市抖阴app成人環保科技有(yǒu)限公(gōng)司”企業官(guān)網!

12年專注環境汙(wū)染治理

設計、生產、安裝、售後一站式(shì)服務

全國(guó)免費谘詢熱線:

150-5515-7685

當(dāng)前位置: 網站(zhàn)首頁 > 新(xīn)聞動態

聯係我們

公司名稱: 合肥市抖阴app成人環保科技有限公司

官方網(wǎng)址: www.zzhjjx.cn

聯係電話:150-5515-7685

企業固(gù)話:0551-64388109

電子郵箱:Keposhine@163.com

公司地址:合肥市(shì)新站區緯二路北嘉臣科技園科研樓二樓

行業資訊

當前位置: 網站首頁 > 新(xīn)聞動態 > 行業資訊

“十四五”三大環保(bǎo)勢力齊發力 中小環保企業如何突圍?

來源:抖阴app成人環保 發布時間:2021-03-08

2020年既是“十三五”規劃的收官之年,亦是(shì)“十(shí)四五”的開局(jú)之年,環保行業發生了翻(fān)天覆地(dì)變(biàn)化。僅(jǐn)從上(shàng)市環保企(qǐ)業發布的公告初(chū)步估算,2020年(nián)被並購的環保企業將(jiāng)近一百家,涉及金額約150億!而這,還隻是環保行業發生巨(jù)變的冰山一角。

為打好“十四五”的開局之戰,環保企業使出渾身解數,使(shǐ)得環保行業在“十三五”末迎來改名、上市、並購等(děng)各種高(gāo)潮,大量資本蜂擁而至,原(yuán)有產業結構被打破,並逐漸形成新的(de)產業格局。

民企+“國資” 行業新(xīn)勢力

2018年下半年開始,隨著融資政策趨緊、債務逾期(qī)等原因(yīn),環保(bǎo)行業進入資本寒冬,民營環保企業資金壓力不斷增大,為了緩解民營環保企業的資本(běn)壓力,相關部門聯合印發了《關於營造更好發展環境 支持民營節能(néng)環保企業健康發展的實施意見(jiàn)》,鼓勵國有企業與民營(yíng)節(jiē)能環(huán)保企業(yè)成立混合所有製(zhì)公司。

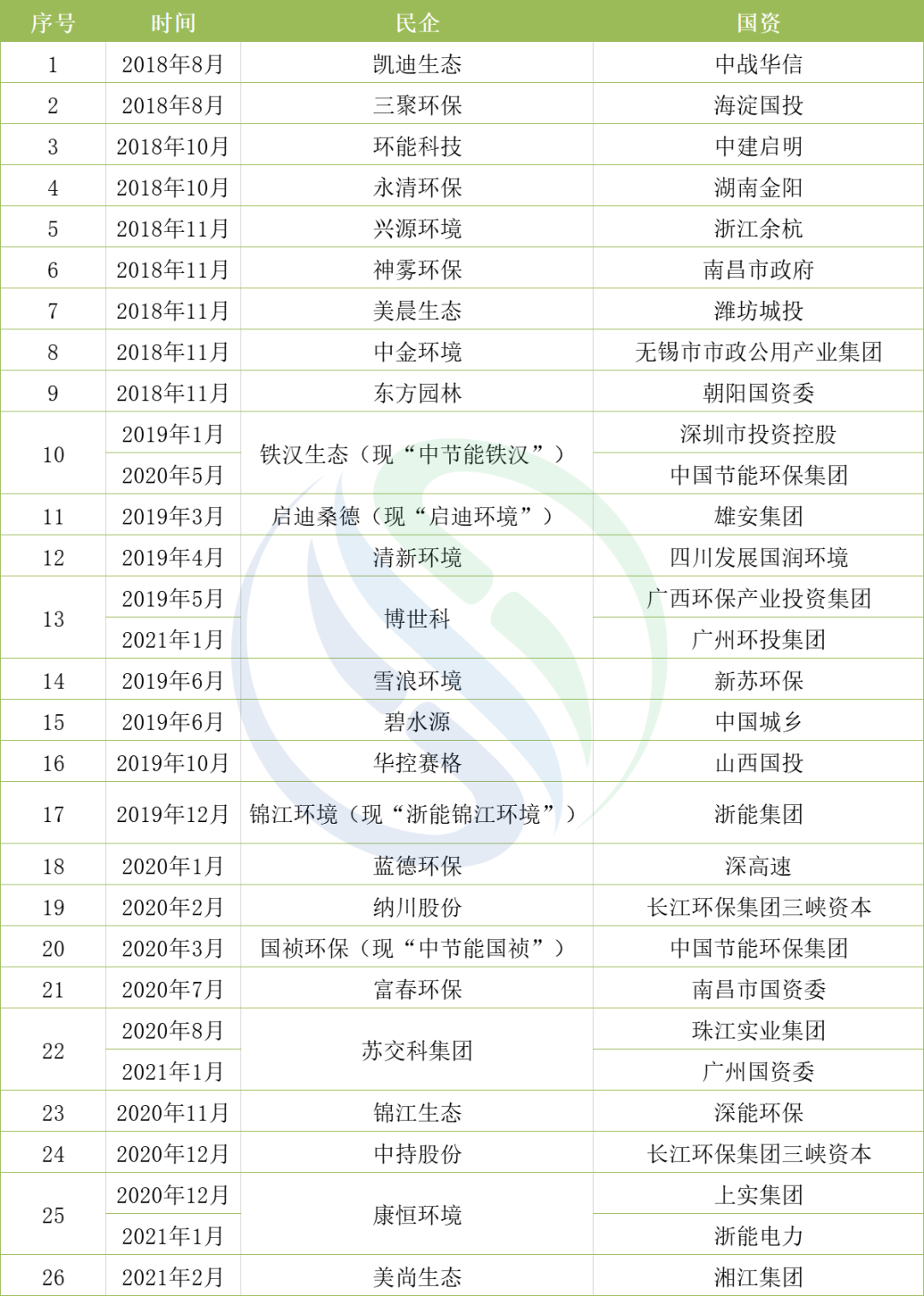

在多家民企(qǐ)危機發酵之際,環保(bǎo)民企通過股權轉讓、表決權委托、非(fēi)公開發行股票等方式開始牽手國資,並引來(lái)大量(liàng)國資進入(rù)環(huán)保行業。據不完全統計,2018年至今,已有26家環保民企成功(gōng)引入國有資本,同時也(yě)有博天環境、巴安水務等引入國資戰投的一波(bō)三折。在“十四五”的開局節點,期待他們早日等來國企白馬,在行業並購融合的大趨勢下(xià)朝著更理性、更健康的方向發展。

注(zhù):2018年4月(yuè),啟迪桑德(現“啟迪環境(jìng)”)擬以現金人民(mín)幣13億元收購關聯方浦華環(huán)保100%股權。2019年4月啟迪環境將旗下“啟迪桑德水務”和“浦華環保”兩塊水務資(zī)產劃轉到在雄安新(xīn)成(chéng)立(lì)的“雄安浦華(huá)水務”全資子公司(sī)。故,浦華環保未單獨(dú)列入統計之中。

隨著國資+民企(qǐ)合作方式的不斷深入,以及在相關政策的幫扶下,國資+民企(qǐ)的優勢也不斷凸顯:

一方麵,民企有技術、人才儲備和業績積累,通過(guò)引(yǐn)入國資,充分發揮國有資(zī)金和資(zī)源整合能力,可更好地加強自(zì)己在環保(bǎo)領域的開拓能(néng)力。

2019年4月,清新環境(jìng)成功引入四川發展國潤(rùn)環境,清新環境*席環境技術(shù)專家張開元在接受中(zhōng)國大(dà)氣網采訪時,用“順勢而為(wéi)、大勢所趨、蓄勢待發”概括了這次“國(guó)民”合作的重要意義。對這次國潤環境的(de)入股,張開(kāi)元很滿(mǎn)意,他表示,這一合作的達成是推動公司完成更大夢想的戰略性選擇。

2019年6月,中交集團和碧水源正式“牽手”後,碧水源的技術有了更大的用武之地,中(zhōng)交集團也能夠發揮更大的*骨幹力量的(de)作(zuò)用(yòng),將*大化產生協同效應,對*的生態環境建設進程帶來重大的促進作用,從*戰略(luè)層麵來解決*的生態環境問題、中國人的用水問題。

另一方(fāng)麵(miàn),環保行業(yè)作為(wéi)*支持的新興產業,又有(yǒu)很(hěn)大市場需求,國資又麵臨轉(zhuǎn)型的內在需求,注資環保已經成為國企產業結構升級、資(zī)產保值增值及地方(fāng)政府增加營收的*優選項(xiàng)之一。

眾所周知,我(wǒ)國基建領域已經是一片紅(hóng)海、競爭相當慘(cǎn)烈,因此很多建築國企都在尋找新(xīn)的方(fāng)向及開拓領域。2019年1月,國(guó)資係”中建啟明正式成為環能科技控股股東。入主環能科技不久,中建水務就迎來突(tū)破。2020年5月,中建(jiàn)水務環保有限公司成(chéng)功中標合肥市北(běi)城片區汙水管網及智慧(huì)平台建設項目,該項目是中建水務(wù)環保獨立承接的(de)*個智慧運營項(xiàng)目,實現了在運營項目領域的突破。

“國民”雙方整合(hé)以後,將(jiāng)會充分發揮彼此之(zhī)間的優(yōu)勢,進一步提高行業服務(wù)質量,推動(dòng)環保行業向更高(gāo)質量(liàng)發展。同時,環保產業正從民營為主走向國資主導的新格局。

央企“野蠻”進入

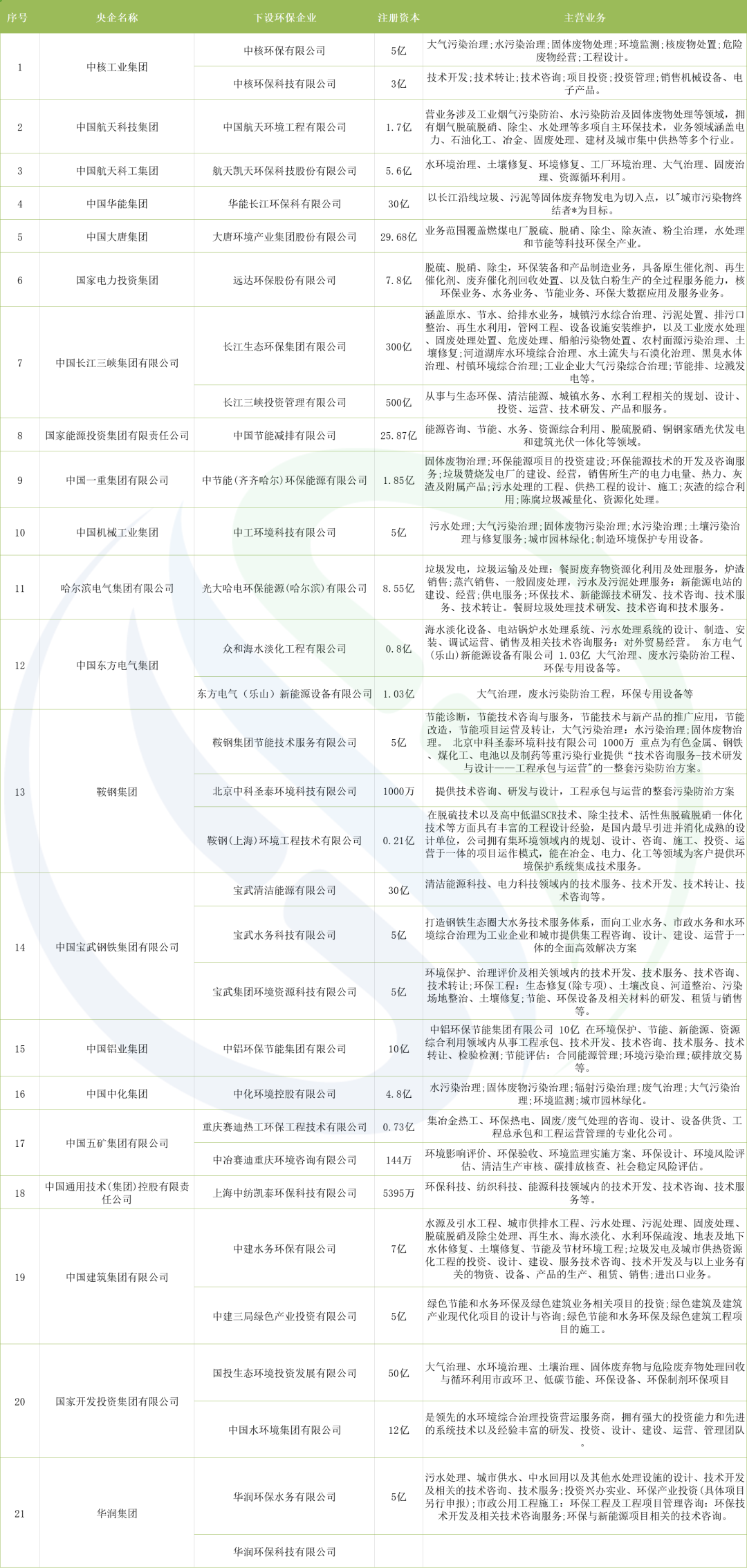

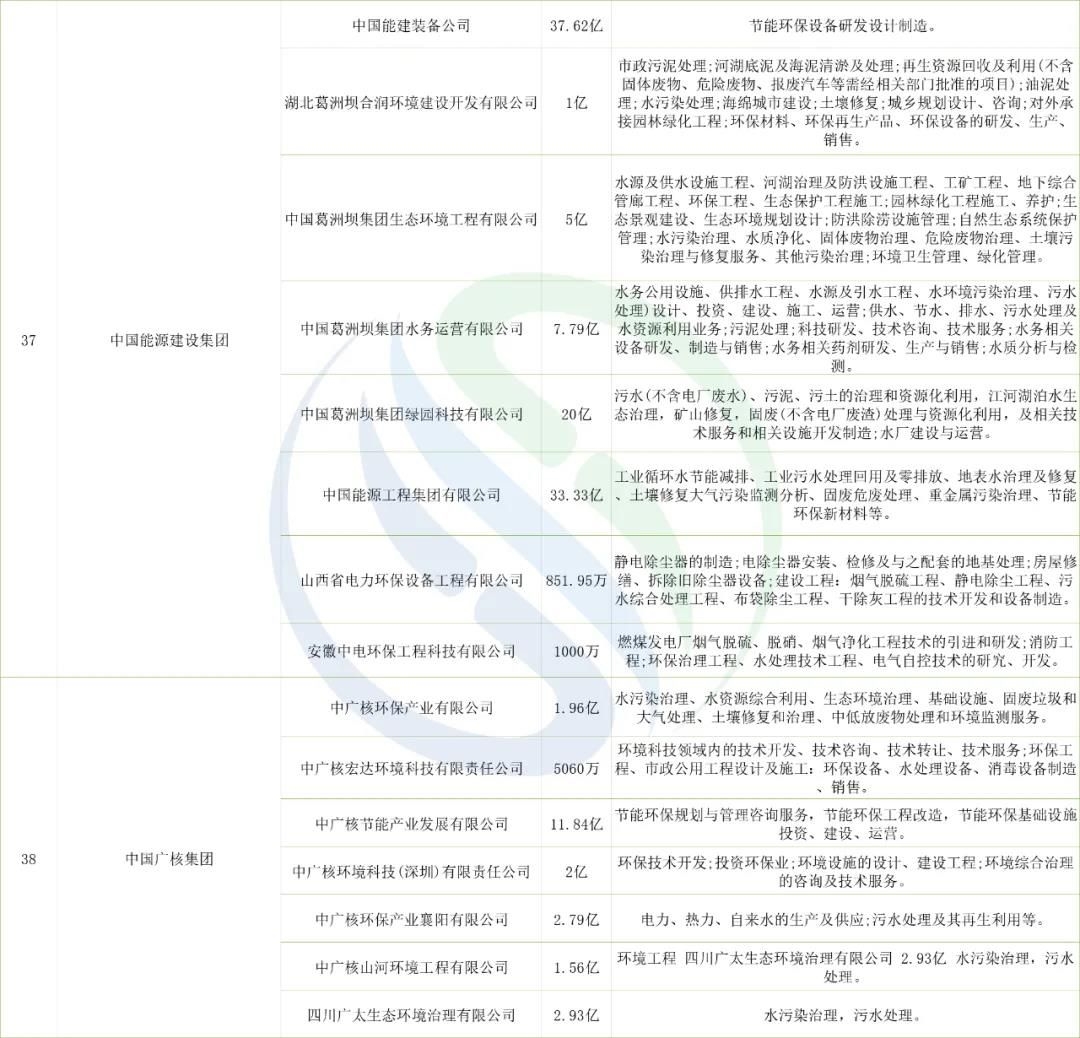

除了“國民”合作之(zhī)外,還有一股環保力量也(yě)不容忽視。十八大以(yǐ)來,不少央企開始進軍(jun1)環保產業,並(bìng)成為行業的主力軍,他們,因為實力雄厚、資質齊全、基建能(néng)力強大,也被行業人士稱為“野蠻人”。

據了解,截止(zhǐ)目前在國(guó)務(wù)院公布的97家“央企名錄”中,已有(yǒu)38家央(yāng)企下設專門的生態環(huán)保公司,占比39.18%,具體情況如下表所示:

這些央企主要分為四類,1、建築工程類;2、機(jī)械(xiè)製造(zào)類:3、工業類;4、金融類。其中,基建類央企*為突出,他們不止(zhǐ)進入環保領域,還全部設立了下屬環保企業,進一步強化了其在環保(bǎo)行業的專業能力。

一家央企下(xià)屬多家(jiā)環(huán)保公司,已逐漸成為(wéi)常態(tài),但央企進軍環保,卻並非盲目擴張,他們均是有備而來,而且起點高,標準(zhǔn)高,眼界高。

他們具有足(zú)夠的能力,一出手就是業務標杆,甚至通過平台運作,全麵布局,在較(jiào)短時間內就具備全產業鏈的服(fú)務能力。一定程度上,他們的進入(rù),不僅會整體提升我國生態環境的(de)治(zhì)理水平,同時也將深度影響我國環保行業(yè)的產業(yè)格局!

對於央企來說,治汙不再(zài)是單(dān)個項目的事情,比如,中節能鐵漢提出的“生態環境綜(zōng)合服(fú)務商”,中(zhōng)交環保提出的“區域和流域環境治理綜合開發服務商和整體解決方案提供商”,長江生態環保集團提出的“生態城市運營商(shāng)”,都將服務範圍上升至了流域治理、區域治理、係統治理這一層麵,而且,這(zhè)一模式,可能成(chéng)為解決環境綜合整治和流域治理的主流模式(shì)。

地方環保艦隊勢力持(chí)續增強

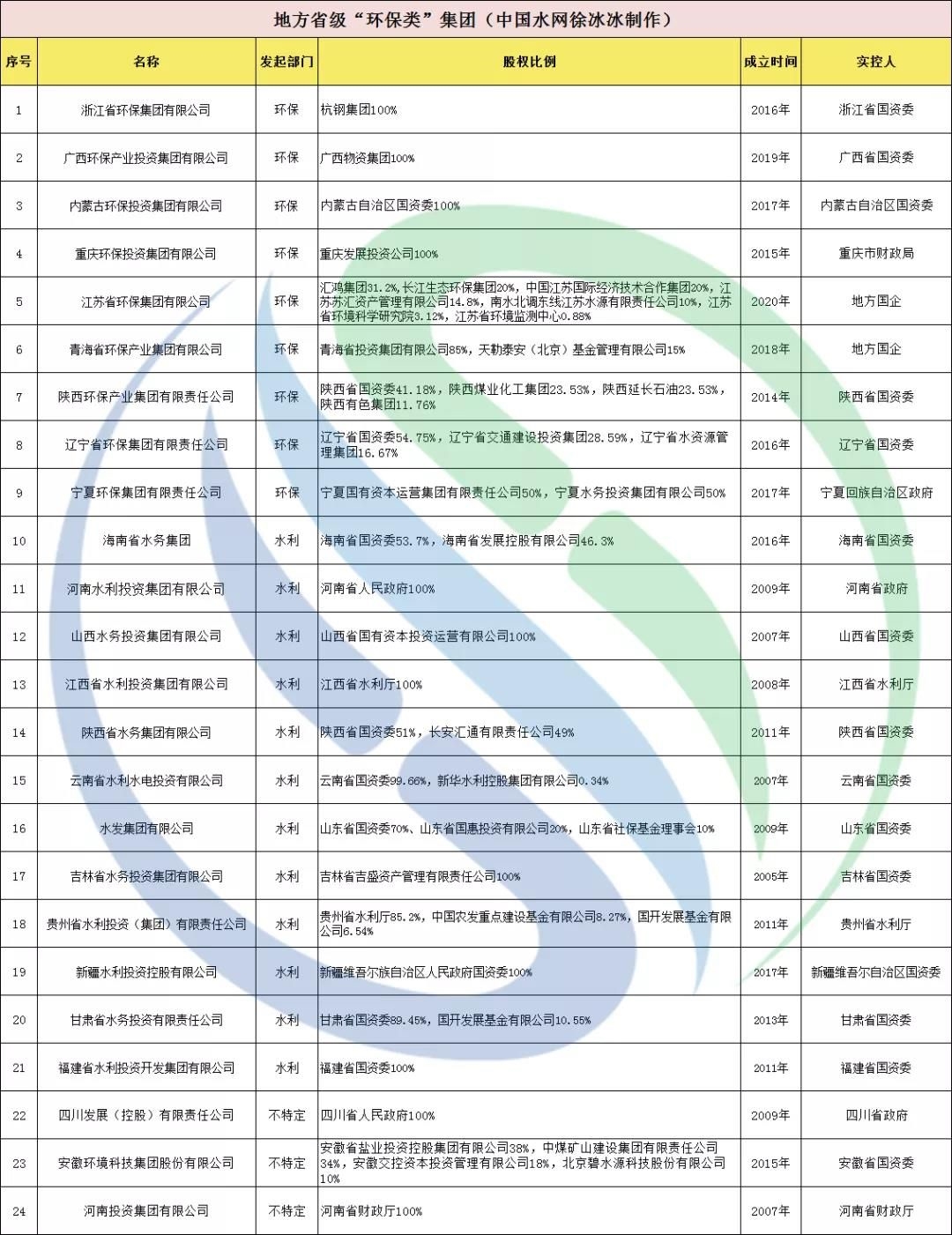

隨著環保監管考核的日趨變嚴,相關治理要求也(yě)在(zài)不斷提高,在此背景(jǐng)下,省級相關部門為更好地協同治理,將(jiāng)地方(fāng)相關國有(yǒu)資產在技術、資源、渠道等方麵(miàn)進行整合,組建(jiàn)地方(fāng)級環保艦隊,實(shí)現地域內資源優勢互補,從而提升環境治理能力與效(xiào)力。

截至2020年6月,中國水網不完全梳理了近年來成立的省級“環保類”集團:

根據其發起部門、股東結構和業務類型,我們將這24家(jiā)省級環保集團有劃分為:水利型(xíng)、環保型、不特定型。其中(zhōng)水(shuǐ)利型12家,環保型9家,不特定型3家。同時,這24家省級環(huán)保集(jí)團還具有(yǒu)濃厚的地方(fāng)政府背景:省國資委15家、省政(zhèng)府3家、省水利廳2家、省財政廳(局(jú))2家以(yǐ)及地方國企2家。

這些省級環保集團大多為“全產業鏈條”發展模式,業務綜合性強,他們不(bú)僅打通了環保產業鏈條上的孤點、痛點、難點,還推動了生(shēng)態環境治理的核心技術、核心產品、核心服務的發展,在環保產業高質量發展方(fāng)麵發揮了“領頭羊”的示範引領作用。

可以(yǐ)預見,未(wèi)來,無論是國資+民企,還(hái)是央企(qǐ)、地方環保集團其陣營都將(jiāng)會持(chí)續擴大、實力也將繼續增強,“強者恒強”或許已經勢不可擋!

中小環保企(qǐ)業(yè)如何(hé)突圍?

十三五末,國資+民企、央(yāng)企、地方環保集(jí)團三(sān)股新勢力已悄然形成,且仍在壯大之中,國資入主民企的(de)互補整合,雖然豐富(fù)了行業投資的來源,但同時(shí)也影響了行業(yè)已經形成的市場規則和格(gé)局,尤其是對中小環保企業的影響,將格外明顯。

“十四五”期間,這三(sān)股新勢(shì)力,必將同時發力,掀起一股環境治理的新高潮!同時,新的產(chǎn)業格局下,環保行業的“馬(mǎ)太效應”將會愈發明顯,中小環保企業的生(shēng)存空間將會受到極大挑戰!

甚至有(yǒu)人擔憂,環保行業,已再無“小而美”!麵對環保行(háng)業新格局下三大勢力的集體發力,中小(xiǎo)環(huán)保企業又該如何突圍?

路徑(jìng)一:對於在夾縫中求生的中(zhōng)小環(huán)保企業來說,要專注於“小而美”的(de)市場,避免與(yǔ)行業巨頭在環保市場、區域等方麵直(zhí)接去進(jìn)行激烈競爭,而是要在(zài)細分、新興領域,做好客(kè)戶服(fú)務(wù)、渠道維(wéi)護、產品創新,構築企業核心(xīn)競爭力。

路徑二:尋求特色業(yè)務(wù),形成品牌效應,帶動主(zhǔ)營業務發展。這類業務雖未必可以直接為公司創造利益(yì)或收益有限,但其特點是(shì)經營範圍(wéi)廣泛,較易形(xíng)成品牌知名度,除了能塑造良好的公司形象外,還可獲(huò)取客戶信息,篩(shāi)選客戶,開闊銷售渠道,從(cóng)而(ér)在充分競爭的市場中形成競爭力。

路(lù)徑三:做好客戶的二(èr)次開發,對於中小環保企業來說,開發新(xīn)客戶的成本遠遠大於維護老客戶的成本,不管是在站在企業利潤還是(shì)企業發展的(de)角度來看,都要重視老客戶的服務和維護,尤其是要做好售後服務,完善售後服務體係(xì),這樣不僅(jǐn)可以贏取老客戶(hù)的信任,還能留住老客戶。

路徑四:創新,包括技術、產品(pǐn)、商業模式、運(yùn)營管理等多個方麵,而無論哪(nǎ)個方麵的創新,往往都會轉化成該企業的核心競爭力,是企業生(shēng)存乃至發展壯大的終極武器。尤其對於中小環保企業來說,無論多難(nán),也不能(néng)停下創新的腳步,因為,它就(jiù)如逆水行舟,不進則退!

俗話說,“尺有所長,寸有所短”,作為環保全(quán)產業(yè)鏈中必不可少的一(yī)環,中小環保企業(yè)對整個產業鏈條的孕育、誕(dàn)生和壯大(dà)都起到了非常關鍵的作用。一個行業要健康發(fā)展,不僅要依賴於行業龍頭的引領,還需要大(dà)量的中小企業來支撐發展。所以,無(wú)論何時,小而美,它都在!

為打好“十四五”的開局之戰,環保企業使出渾身解數,使(shǐ)得環保行業在“十三五”末迎來改名、上市、並購等(děng)各種高(gāo)潮,大量資本蜂擁而至,原(yuán)有產業結構被打破,並逐漸形成新的(de)產業格局。

民企+“國資” 行業新(xīn)勢力

2018年下半年開始,隨著融資政策趨緊、債務逾期(qī)等原因(yīn),環保(bǎo)行業進入資本寒冬,民營環保企業資金壓力不斷增大,為了緩解民營環保企業的資本(běn)壓力,相關部門聯合印發了《關於營造更好發展環境 支持民營節能(néng)環保企業健康發展的實施意見(jiàn)》,鼓勵國有企業與民營(yíng)節(jiē)能環(huán)保企業(yè)成立混合所有製(zhì)公司。

在多家民企(qǐ)危機發酵之際,環保(bǎo)民企通過股權轉讓、表決權委托、非(fēi)公開發行股票等方式開始牽手國資,並引來(lái)大量(liàng)國資進入(rù)環(huán)保行業。據不完全統計,2018年至今,已有26家環保民企成功(gōng)引入國有資本,同時也(yě)有博天環境、巴安水務等引入國資戰投的一波(bō)三折。在“十四五”的開局節點,期待他們早日等來國企白馬,在行業並購融合的大趨勢下(xià)朝著更理性、更健康的方向發展。

民企引入國資統(tǒng)計表(如有遺漏,歡迎留言(yán)補充)

注(zhù):2018年4月(yuè),啟迪桑德(現“啟迪環境(jìng)”)擬以現金人民(mín)幣13億元收購關聯方浦華環(huán)保100%股權。2019年4月啟迪環境將旗下“啟迪桑德水務”和“浦華環保”兩塊水務資(zī)產劃轉到在雄安新(xīn)成(chéng)立(lì)的“雄安浦華(huá)水務”全資子公司(sī)。故,浦華環保未單獨(dú)列入統計之中。

隨著國資+民企(qǐ)合作方式的不斷深入,以及在相關政策的幫扶下,國資+民企(qǐ)的優勢也不斷凸顯:

一方麵,民企有技術、人才儲備和業績積累,通過(guò)引(yǐn)入國資,充分發揮國有資(zī)金和資(zī)源整合能力,可更好地加強自(zì)己在環保(bǎo)領域的開拓能(néng)力。

2019年4月,清新環境(jìng)成功引入四川發展國潤(rùn)環境,清新環境*席環境技術(shù)專家張開元在接受中(zhōng)國大(dà)氣網采訪時,用“順勢而為(wéi)、大勢所趨、蓄勢待發”概括了這次“國(guó)民”合作的重要意義。對這次國潤環境的(de)入股,張開(kāi)元很滿(mǎn)意,他表示,這一合作的達成是推動公司完成更大夢想的戰略性選擇。

2019年6月,中交集團和碧水源正式“牽手”後,碧水源的技術有了更大的用武之地,中(zhōng)交集團也能夠發揮更大的*骨幹力量的(de)作(zuò)用(yòng),將*大化產生協同效應,對*的生態環境建設進程帶來重大的促進作用,從*戰略(luè)層麵來解決*的生態環境問題、中國人的用水問題。

另一方(fāng)麵(miàn),環保行業(yè)作為(wéi)*支持的新興產業,又有(yǒu)很(hěn)大市場需求,國資又麵臨轉(zhuǎn)型的內在需求,注資環保已經成為國企產業結構升級、資(zī)產保值增值及地方(fāng)政府增加營收的*優選項(xiàng)之一。

眾所周知,我(wǒ)國基建領域已經是一片紅(hóng)海、競爭相當慘(cǎn)烈,因此很多建築國企都在尋找新(xīn)的方(fāng)向及開拓領域。2019年1月,國(guó)資係”中建啟明正式成為環能科技控股股東。入主環能科技不久,中建水務就迎來突(tū)破。2020年5月,中建(jiàn)水務環保有限公司成(chéng)功中標合肥市北(běi)城片區汙水管網及智慧(huì)平台建設項目,該項目是中建水務(wù)環保獨立承接的(de)*個智慧運營項(xiàng)目,實現了在運營項目領域的突破。

“國民”雙方整合(hé)以後,將(jiāng)會充分發揮彼此之(zhī)間的優(yōu)勢,進一步提高行業服務(wù)質量,推動(dòng)環保行業向更高(gāo)質量(liàng)發展。同時,環保產業正從民營為主走向國資主導的新格局。

央企“野蠻”進入

除了“國民”合作之(zhī)外,還有一股環保力量也(yě)不容忽視。十八大以(yǐ)來,不少央企開始進軍(jun1)環保產業,並(bìng)成為行業的主力軍,他們,因為實力雄厚、資質齊全、基建能(néng)力強大,也被行業人士稱為“野蠻人”。

據了解,截止(zhǐ)目前在國(guó)務(wù)院公布的97家“央企名錄”中,已有(yǒu)38家央(yāng)企下設專門的生態環(huán)保公司,占比39.18%,具體情況如下表所示:

央企下屬環保企業(yè)統計表(如有遺漏(lòu),歡迎留言補充)

這些央企主要分為四類,1、建築工程類;2、機(jī)械(xiè)製造(zào)類:3、工業類;4、金融類。其中,基建類央企*為突出,他們不止(zhǐ)進入環保領域,還全部設立了下屬環保企業,進一步強化了其在環保(bǎo)行業的專業能力。

一家央企下(xià)屬多家(jiā)環(huán)保公司,已逐漸成為(wéi)常態(tài),但央企進軍環保,卻並非盲目擴張,他們均是有備而來,而且起點高,標準(zhǔn)高,眼界高。

他們具有足(zú)夠的能力,一出手就是業務標杆,甚至通過平台運作,全麵布局,在較(jiào)短時間內就具備全產業鏈的服(fú)務能力。一定程度上,他們的進入(rù),不僅會整體提升我國生態環境的(de)治(zhì)理水平,同時也將深度影響我國環保行業(yè)的產業(yè)格局!

對於央企來說,治汙不再(zài)是單(dān)個項目的事情,比如,中節能鐵漢提出的“生態環境綜(zōng)合服(fú)務商”,中(zhōng)交環保提出的“區域和流域環境治理綜合開發服務商和整體解決方案提供商”,長江生態環保集團提出的“生態城市運營商(shāng)”,都將服務範圍上升至了流域治理、區域治理、係統治理這一層麵,而且,這(zhè)一模式,可能成(chéng)為解決環境綜合整治和流域治理的主流模式(shì)。

地方環保艦隊勢力持(chí)續增強

隨著環保監管考核的日趨變嚴,相關治理要求也(yě)在(zài)不斷提高,在此背景(jǐng)下,省級相關部門為更好地協同治理,將(jiāng)地方(fāng)相關國有(yǒu)資產在技術、資源、渠道等方麵(miàn)進行整合,組建(jiàn)地方(fāng)級環保艦隊,實(shí)現地域內資源優勢互補,從而提升環境治理能力與效(xiào)力。

截至2020年6月,中國水網不完全梳理了近年來成立的省級“環保類”集團:

24家地方(fāng)省級“環保類”集團

根據其發起部門、股東結構和業務類型,我們將這24家(jiā)省級環保集團有劃分為:水利型(xíng)、環保型、不特定型。其中(zhōng)水(shuǐ)利型12家,環保型9家,不特定型3家。同時,這24家省級環(huán)保集(jí)團還具有(yǒu)濃厚的地方(fāng)政府背景:省國資委15家、省政(zhèng)府3家、省水利廳2家、省財政廳(局(jú))2家以(yǐ)及地方國企2家。

這些省級環保集團大多為“全產業鏈條”發展模式,業務綜合性強,他們不(bú)僅打通了環保產業鏈條上的孤點、痛點、難點,還推動了生(shēng)態環境治理的核心技術、核心產品、核心服務的發展,在環保產業高質量發展方(fāng)麵發揮了“領頭羊”的示範引領作用。

可以(yǐ)預見,未(wèi)來,無論是國資+民企,還(hái)是央企(qǐ)、地方環保集團其陣營都將(jiāng)會持(chí)續擴大、實力也將繼續增強,“強者恒強”或許已經勢不可擋!

中小環保企(qǐ)業(yè)如何(hé)突圍?

十三五末,國資+民企、央(yāng)企、地方環保集(jí)團三(sān)股新勢力已悄然形成,且仍在壯大之中,國資入主民企的(de)互補整合,雖然豐富(fù)了行業投資的來源,但同時(shí)也影響了行業(yè)已經形成的市場規則和格(gé)局,尤其是對中小環保企業的影響,將格外明顯。

“十四五”期間,這三(sān)股新勢(shì)力,必將同時發力,掀起一股環境治理的新高潮!同時,新的產(chǎn)業格局下,環保行業的“馬(mǎ)太效應”將會愈發明顯,中小環保企業的生(shēng)存空間將會受到極大挑戰!

甚至有(yǒu)人擔憂,環保行業,已再無“小而美”!麵對環保行(háng)業新格局下三大勢力的集體發力,中小(xiǎo)環(huán)保企業又該如何突圍?

路徑(jìng)一:對於在夾縫中求生的中(zhōng)小環(huán)保企業來說,要專注於“小而美”的(de)市場,避免與(yǔ)行業巨頭在環保市場、區域等方麵直(zhí)接去進(jìn)行激烈競爭,而是要在(zài)細分、新興領域,做好客(kè)戶服(fú)務(wù)、渠道維(wéi)護、產品創新,構築企業核心(xīn)競爭力。

路徑二:尋求特色業(yè)務(wù),形成品牌效應,帶動主(zhǔ)營業務發展。這類業務雖未必可以直接為公司創造利益(yì)或收益有限,但其特點是(shì)經營範圍(wéi)廣泛,較易形(xíng)成品牌知名度,除了能塑造良好的公司形象外,還可獲(huò)取客戶信息,篩(shāi)選客戶,開闊銷售渠道,從(cóng)而(ér)在充分競爭的市場中形成競爭力。

路(lù)徑三:做好客戶的二(èr)次開發,對於中小環保企業來說,開發新(xīn)客戶的成本遠遠大於維護老客戶的成本,不管是在站在企業利潤還是(shì)企業發展的(de)角度來看,都要重視老客戶的服務和維護,尤其是要做好售後服務,完善售後服務體係(xì),這樣不僅(jǐn)可以贏取老客戶(hù)的信任,還能留住老客戶。

路徑四:創新,包括技術、產品(pǐn)、商業模式、運(yùn)營管理等多個方麵,而無論哪(nǎ)個方麵的創新,往往都會轉化成該企業的核心競爭力,是企業生(shēng)存乃至發展壯大的終極武器。尤其對於中小環保企業來說,無論多難(nán),也不能(néng)停下創新的腳步,因為,它就(jiù)如逆水行舟,不進則退!

俗話說,“尺有所長,寸有所短”,作為環保全(quán)產業(yè)鏈中必不可少的一(yī)環,中小環保企業(yè)對整個產業鏈條的孕育、誕(dàn)生和壯大(dà)都起到了非常關鍵的作用。一個行業要健康發(fā)展,不僅要依賴於行業龍頭的引領,還需要大(dà)量的中小企業來支撐發展。所以,無(wú)論何時,小而美,它都在!